Az Alföldi Erdőkért Egyesület erdészeti részvénytársasági tagjainak átláthatósága

Az Alföldi Erdőkért Egyesület 2014. évi őszi Kutatói Napján “Az Alföldi Erdőkért Egyesület erdészeti részvénytársasági tagjainak átláthatósága” címmel tartott előadást Dr. Facskó Ferenc, a Nyugat-magyarországi Egyetem munkatársa. Ennek anyagát most az Erdő-Mező Online is közzé teszi.

Az Alföldi Erdőkért Egyesület engedélyével a 2014-es Kutatói Nap többi előadása is olvasható lesz az Erdő-Mező Online portálon!

A cikk alján ajánlót és tartalomjegyzéket is talál!

AZ ALFÖLDI ERDŐKÉRT EGYESÜLET ERDÉSZETI RÉSZVÉNYTÁRSASÁGI TAGJAINAK ÁTLÁTHATÓSÁGA

Dr. Facskó Ferenc

Nyugat-magyarországi Egyetem Erdőmérnöki Kar

Kivonat – az alábbi jelentés egy olyan vizsgálat eredményeit foglalja össze, amely az átláthatóság, az integritás alapú vállalatirányítás és az integritást elősegítő szervezeti megoldások alkalmazását vizsgálja a Magyarországon működő és az Alföldi Erdőkért Egyesület tagjaként regisztrált erdőgazdasági részvénytársaságok között.

Kulcsszavak: átláthatóság; vállalati honlap; AEE

Bevezetés

Az állami tulajdonú vállalatok átláthatósága megteremtésének célja kettős. Egyrészt a közpénzek elköltésének átláthatósága és ellenőrizhetősége alapvető feltétele a hatékony kormányzásnak, a kormányzati kiadásokat is érintő tényalapú döntéshozatalnak. Másrészt fontos, hogy az adófizetők képesek legyenek nyomon követni, adóforintjaik miként hasznosulnak, továbbá ismerhessék meg a közpénzek felhasználásáról szóló adatokat. Csak így tudnak ugyanis megalapozottan véleményt alkotni arról, hogy egy adott állami vállalatnál lekötött tőke nem lenne-e hasznosabb a társadalomnak, ha egy másik közfeladat vagy közpolitika teljesítésére használnák. Ahhoz, hogy ezen adatok az állampolgárok széles köre számára közvetlenül elérhetőek legyenek, célszerű ezeket egységes és felhasználóbarát módon közzétenni a vállalatok honlapján.

Az antikorrupciós fellépés szabályait tartalmazó törvények, előírások viszonylag új keletűek a fejlett országok törvénykezési gyakorlatában. A törvények illetve módosítások legtöbbje 2006 utáni. Külön átláthatósági, illetve antikorrupciós törvénykezés nem jellemző, de található erre is példa: egyrészt az angolszász (The Financial Transparency Regulations, 2009; Conflict of Interes Act, 2006), másrészt a francia szabályozásban (Loi 93-122, 1993). A magyarországi érvényes szabályokat két törvény tartalmazza:

- 2011. évi CVIII. törvény a közbeszerzésekről

Ez a törvény a közbeszerzési eljárásokat és az azokhoz kapcsolódó jogorvoslatot szabályozza, a közpénzek ésszerű és hatékony felhasználása és nyilvános ellenőrizhetőségének megteremtése, továbbá a közbeszerzések során a verseny tisztaságának biztosítása érdekében.

- 2011. évi CXII. törvény az információs önrendelkezési jogról és az információszabadságról

A törvény célja az adatok kezelésére vonatkozó alapvető szabályok meghatározása annak érdekében, hogy az adatkezelők tiszteletben tartsák a természetes személyek magánszféráját, valamint megvalósuljon a közügyek átláthatósága, a közérdekű és a közérdekből nyilvános adatok megismeréséhez és terjesztéséhez fűződő jog érvényesítésével.

Az uniós regulák sem túl régiek. Az EU célja az, hogy a transzparens működés kritériumait

– az állami vállalatok adatközlési gyakorlatára, átláthatóságára vonatkozó szabályozás mellett

– az uniós alapok felhasználására is kiterjessze.

Anyag és módszer

A kutatás lényegi része a részvénytársaságok honlapjának vizsgálata, amelynek során a cégek oldalain lévő információkat térképeztem fel, különös tekintettel a jogszabályok által előírt közlések teljesülésére, valamint az átláthatóság és nyitottság szempontjából fontos információk jelenlétére.

A vizsgálatom a Transparency International által kidolgozott módszertan alapján készült. A vizsgálat értékelő lapja és az alábbiakban definiált mutatók kiszámításának algoritmusa megtekinthető a http://bit.ly/KodutasitasEsMutatok linken.

- Törvénytisztelet Index (TTI): azt mutatja, hogy az adott vállalat a honlapján szereplő információk és adatok alapján mennyiben felel meg az állami vállalatokra nézve kötelező törvényi előírásoknak (2011. évi CXII. törvény 1. melléklete: Általános közzétételi lista; 2011. évi CVIII. törvény 31. §: a Közbeszerzési Hatóság által működtetett Közbeszerzési Adatbázisban vagy a saját honlapon közzéteendő információk listája). (A vállalat hivatalos neve, székhelye, postai címe, telefon- és telefaxszáma, elektronikus levélcíme, honlapja. Szervezeti felépítés a szervezeti egységek megjelölésével, azok feladatkörei. Vezetőre vonatkozó információk (név, e-mail cím, telefonszám, beosztás), fizetés, prémium. Szervezeti egységek vezetőire vonatkozó információk (név, e-mail cím, telefonszám, beosztás), fizetés, prémium. Információ a felügyelőbizottsági tagokról, fizetés, prémium. A vállalatra vonatkozó – feladatát, hatáskörét és alaptevékenységét meghatározó – alapvető jogszabályok, közjogi szervezetszabályozó eszközök teljes szövege. A szervezeti és működési szabályzat (SZMSZ) teljes szövege. A közérdekű adatok megismerésére irányuló igények intézésének rendje. A vállalat kezelésében lévő közérdekű adatok felhasználására, hasznosítására vonatkozó általános szerződési feltételek (ÁSZF). Éves költségvetés, eredmény kimutatás, vagy éves költségvetési beszámoló. A foglalkoztatottak létszámára és személyi juttatásaira vonatkozó összesített adatok. Az államháztartás pénzeszközei felhasználásával, az államháztartáshoz tartozó vagyonnal történő gazdálkodással összefüggő, ötmillió forintot elérő vagy azt meghaladó értékű árubeszerzésre, építési beruházásra, szolgáltatás megrendelésre, vagyonértékesítésre, vagyonhasznosításra, vagyon vagy vagyoni értékű jog átadására, valamint koncesszióba adásra vonatkozó szerződések megnevezése (típusa), tárgya; a szerződést kötő felek neve, a szerződés értéke; határozott időre kötött szerződés esetén annak időtartama. Közbeszerzési eljárás alapján megkötött szerződések. Éves közbeszerzési terv. Éves statisztikai összegzés a közbeszerzésekről.)

- Kemény Információk Indexe (KII): túlmutat a törvényben előírt, kötelező adatszolgáltatáson; olyan változókat tartalmaz, amelyek számszerűek és/vagy mérhető adatot közölnek.

(Vezető fizetése. Vezető prémiuma. Felügyelőbizottsági tagok fizetése. Alaptevékenységgel kapcsolatos vizsgálatok, ellenőrzések nyilvános megállapításai. Közérdekű adatok hasznosítására irányuló szerződések listája. Éves költségvetés, eredmény kimutatás, vagy éves költségvetési beszámoló. Közbeszerzési eljárás alapján megkötött szerződés. Éves közbeszerzési terv. Éves statisztikai összegzés a közbeszerzésekről.)

- Gazdasági Mutatók Indexe (GMI): a vállalat pénzügyi, gazdasági, számszerű adatait jellemzi.

(Vezető fizetése. Vezető prémiuma. Szervezeti egységek vezetőinek fizetése. Szervezeti egységek vezetőinek prémiuma. Felügyelőbizottsági tagok fizetése. Felügyelőbizottsági tagok prémiuma. Számviteli törvény szerinti beszámoló vagy éves költségvetés beszámolója. Az államháztartás pénzeszközei felhasználásával, az államháztartáshoz tartozó vagyonnal történő gazdálkodással összefüggő, ötmillió forintot elérő vagy azt meghaladó értékű árubeszerzésre, építési beruházásra, szolgáltatás megrendelésre, vagyonértékesítésre, vagyonhasznosításra, vagyon vagy vagyoni értékű jog átadására, valamint koncesszióba adásra vonatkozó szerződések megnevezése (típusa), tárgya; a szerződést kötő felek neve, a szerződés értéke; határozott időre kötött szerződés esetén annak időtartama. Beszerzési szerződések. Nem alapfeladat ellátására (támogatásra) fordított, ötmillió forintot meghaladó értékű kifizetések szerződései. Nem normatív támogatások. Az Európai Unió támogatásával megvalósuló fejlesztések leírása. Az Európai Unió támogatásával megvalósuló fejlesztésekre vonatkozó szerződések. Beszerzési szabályzat. Üzleti terv.)

- Általános Információk Indexe (ÁII): az általános információkhoz való hozzáférés mutatója.

(Elérhető-e a honlap valamilyen idegen nyelven (angol, német, egyéb)? Van-e keresőmotor a honlapon? Van-e oldaltérkép? A vállalat hivatalos neve, székhelye, postai címe, telefonés telefaxszáma, elektronikus levélcíme, honlapja. Szervezeti felépítés a szervezeti egységek megjelölésével, azok feladatkörei. A vezetőre vonatkozó információk (név, email cím, telefonszám, beosztás), fizetés, prémium. Szervezeti egységek vezetőire vonatkozó információk (név, e-mail cím, telefonszám, beosztás), fizetés, prémium. Ügyfélkapcsolati vezetőkre vonatkozó információk (név, e-mail cím, telefonszám, beosztás). Testületi szerv létszáma, összetétele, tagjainak neve, beosztása, elérhetősége. A közfeladatot ellátó szerv irányítása, felügyelete vagy ellenőrzése alatt álló, illetve alárendeltségében működő más közfeladatot ellátó szerv adatai. Többségi tulajdonban álló, illetve részvétellel működő gazdálkodó szervezet adatai (név, elérhetőség, székhely, tevékenységi kör, részesedés mértéke, képviselőjének neve). Közalapítványok adatai. Társaság által alapított lapok adatai (név, cím, kiadó neve, címe, főszerkesztő neve). Tulajdonosi és felügyelő szervre vonatkozó adatok. Alapvető jogszabályok, közjogi szervezetszabályozó eszközök. SZMSZ, adatvédelmi és adatbiztonsági szabályzat. Közszolgáltatások (név, tartalom, igénybevétel rendje, fizetett díj mértéke, adott kedvezmények). Adatbázisok, nyilvános kiadványok, hirdetmények, közlemények, pályázatok, ezek típusa. Alaptevékenységgel kapcsolatos vizsgálatok, ellenőrzések nyilvános megállapításai. Közérdekű adatok kezelésére vonatkozó információk, eljárásrend, statisztikai adatszolgáltatás, egyedi közzétételi lista. Koncesszióról szóló törvényben meghatározott nyilvános adatok (pályázati kiírások). Küldetésnyilatkozat.)

Az értékelő lap nem minden szempontja releváns az erdőgazdaságokkal kapcsolatosan, de nem módosítottam azt két ok miatt is. Az egyik ok az volt, hogy így összevethetem az AEE tagtársaságok jellemzőit az országos szintű jellemzőkkel. A másik pedig az, hogy a hivatkozott vizsgálatban (TI MAGYARORSZÁG 2014) az összes hazai erdészeti részvénytársaság szerepel.

Eredmények és azok diszkussziója

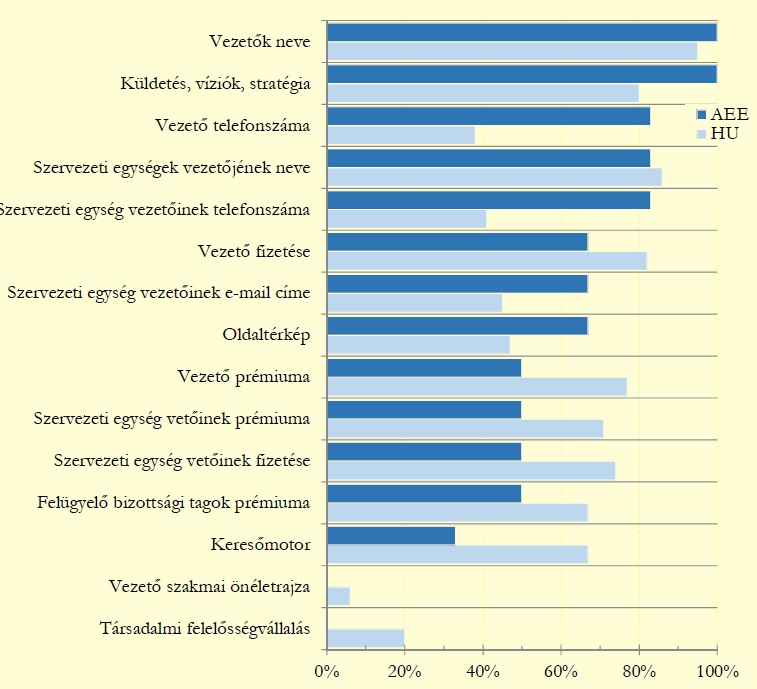

A vizsgált nyolcvannégy mutató közül az 1. ábrán bemutatok néhányat. A kiválasztás szempontja nem szakmai ok, hanem én is azokat választottam ki, mint a TI Magyarország 2014. márciusi kiadványában közölt. Így hasonlítani tudom az AEE tagvállalatait az országos átlaghoz. (Az oszloppárok közül a felső, sötétebb az AEE, az alsó, világosabb az országos átlagot mutatja.)

A bemutatott jellemzők közül szinte mindegyikben alul teljesítenek az erdőgazdálkodást folytató társaságok. Néhánynál (vezetők megnevezése, elérhetősége) mutatkozik csak fölény, bár ezekkel kapcsolatban szükségesnek tartom megjegyezni, hogy a megítélésem ennél a mutatónál megengedő volt: személyes elérhetőségnek minősítettem azt is, ha a honlapon nem csak az általános e-mail cím, központi telefonszám volt megtalálható, hanem a titkárságé. Megjegyezem, hogy előfordult olyan cég is, amely az e-mail címei közül egyet sem szerepeltet honlapján, pusztán egy üzenőfelület van.

A vezető tisztségviselők fizetését, prémiumát minden második cég tette közzé, viszont a szakmai önéletrajz semelyik cégnél sem található meg. Ugyancsak megengedő voltam a „Küldetés, vízió, stratégia” kategóriánál is. Az ott látható 100% érték, abból adódott, hogy mindegyik erdőgazdaság honlapján szerepel valamiféle üdvözlet, bemutatkozás, amit afféle küldetésnyilatkozatnak fogadtam el.

Oldaltérkép az esetek kétharmadában, keresőmotor pedig harmadában található. Pedig ezek az eszközök nagyban segítenék a 2011. évi CVII. és CXII. törvények által közzétételre előírt információkat. Általános tapasztalatként megemlítésre érdemesnek tartom azt a tényt, hogy honlapok többsége rosszul szerkesztet, a közölt információk töredezettek, nem a nagyközönségnek szólnak. Előfordul olyan „példány” is, amely már legalább öt éve változatlan.

A törvény szerinti beszámoló vagy éves költségvetési beszámoló, a működést szabályozó jogszabályok listája, SZMSZ sehol sem lelhető fel. A társadalmi felelősségvállalás témakörben sem lehet adatokat találni.

[caption id="attachment_14995" align="aligncenter" width="606"]

1. ábra: Néhány vizsgált jellemző teljesülése[/caption]

A honlapvizsgálat során képzett indexek (TTI, KII, GMI, ÁII) esetében az értékelési metódus négy csoportba sorolja a vállalatokat:

1. csoport: a legrosszabb eredményt mutatók, amelyeknél az index értéke maximum 25%.

2. csoport: gyengén teljesítő cégek, 25,1% és 50% közötti összértékkel.

3. csoport: közepesre vizsgázó szereplők, az 50,1% – 75% tartományból.

4. csoport: legjobb teljesítményt vállalatok, 75%-ot meghaladó indexértékkel.

[caption id="attachment_14994" align="aligncenter" width="334"]

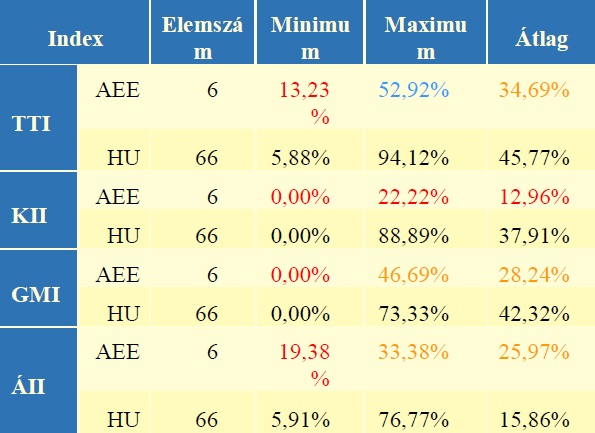

1. táblázat: Az indexek összefoglaló statisztikái[/caption]

Az indexek közül az erdészeti részvénytársaságok a törvénytiszteleti index (TTI) esetében nyújtották a maximumot. Leggyengébben pedig a kemény információk indexénél (KII) szerepeltek. Az első jellemzőnél az átlag 34,69%, a másodiknál pedig 12,69%. Ennél a két indexnél és gazdasági mutatók indexénél (GMI) az erdészeti részvénytársaságok az országos átlag alatt, míg az általános információs indexnél (ÁII) a fölött teljesítenek.

A százas skálára vetített TTI rangsorból azt láthatjuk, hogy a lehetséges maximumtól a legjobban teljesítő cég is messze van: 52,92%. A vizsgált 6 cég közül három éri még el a gyengén teljesítő kategóriát, kettő pedig rossz eredményt mutat.

A kemény információk indexe alapján az összes részvénytársaság a leggyengébb csoportba tartozik. Kiemelendő, hogy két cég egyáltalán nem közölt olyan információt, ami ennek a mutatónak a kiszámításnál számba vehető, tehát esetükben az index értéke 0%.

A gazdasági mutatók indexe esetében a legjobb érték 46,69%, de itt is található olyan vállalat, amelynél ez 0%. Mellette még egy részvénytársaság tartozik a rossz teljesítményt mutatók csoportjába. A másik négy a „gyengén teljesítők” kategóriájának tagja.

A cégek az általános mutatók indexénél nyújtották a legegyenletesebb „teljesítményt”: 19,38% – 33,38%. Fele-fele arányban tartoznak az 1. és a 2. csoportba.

[caption id="attachment_14996" align="aligncenter" width="382"]

2. táblázat: Indexek tételes listája[/caption]

A négy index alapján felállított sorrendet (2. táblázat) áttekintve megállapítható, hogy a különböző indexek által felállított rangsorok nagymértékben átfedők, vagyis ha egy cég az egyik rangsorban jó helyezést ért el, akkor nagy valószínűséggel a másikban is jó a pozíciója. Ebből azt a következtetés vonható le, hogy a vállalati honlapok információtartalom szerint polarizálódnak. A weboldalak legtöbbjére igaz, hogy vagy nagyon információgazdag vagy nagyon információszegény. Az is kijelenthető, hogy azok a weboldalak, amelyek nem felelnek meg a törvényi előírásoknak, nagy valószínűséggel az egyéb információk megjelenítésében sem jeleskednek.

Összefoglalás

Ha egy állami szervezet nem könnyen hozzáférhető formában mutatja be a tevékenységével kapcsolatos adatokat, az az állam foglyul ejtésének tekinthető. A TI Magyarország vizsgálata szerint a magyar állami vállalatok átláthatatlanok. Az általam megvizsgált erdészeti részvénytársaságok pedig a magyar átlaghoz viszonyítva is rosszul szerepelnek. Még a tételes törvényt is sértik, mivel nem teszik közzé az éves költségvetési tervüket, a számukra releváns jogszabályokat, az SZMSZ és a szervezeti felépítés is hiányzik az internetes felületükről.

Felhasznált irodalom

2011. évi CVIII. törvény a közbeszerzésekről.

2011. évi CXII. törvény az információs önrendelkezési jogról és az információszabadságról.

TRANSPARENCY INTERNATIONAL MAGYARORSZÁG (2014): A magyar állami vállalatok átláthatósága, közzétételi követelményeknek történő megfelelése és integritása. Kutatási jelentés. Budapest.

———————-

A következő napokban az alábbi előadás-anyagokat is olvashatja portálunkon az Alföldi Erdőkért Egyesület Kutatói Napjáról:

- Gondolatok az innovációs eredmények gyakorlati bevezetéséről, mint stratégiáról az alföldi erdőgazdálkodásban – ELOLVASOM >>>

- Energetikai ültetvények az Alföldön - ELOLVASOM >>>

- Szarvasgomba – gazdálkodás és kutatás a NEFAG Zrt-nél - ELOLVASOM >>>

- Akác virágzásbiológiai vizsgálatok Alföldi erdőgazdaságoknál - ELOLVASOM >>>

- Kedvezőtlen termőhelyi adottságú kocsányos tölgy állomány lékes felújításának állapotváltozása - ELOLVASOM >>>

- A vaddisznó területhasználata és aktivitása egy síkvidéki élőhelyen - ELOLVASOM >>>

- Hagyományos és új agroerdészeti technológiák lehetséges szerepe az Alföld klímaérzékenységének mérséklésében - ELOLVASOM >>>

- Kocsányos tölgy erdőfelújítási technológiák összehasonlítása a Kisalföldi Erdőgazdaság területén lévő Rábakecöl 6/G erdőrészletben - ELOLVASOM >>>

- Az Alföldi Erdőkért Egyesület erdészeti részvénytársasági tagjainak átláthatósága -

- Az erdők hatása a sófelhalmozódásra sekély talajvízű alföldi területeken - ELOLVASOM >>>

- Harveszterek terjedése Magyarországon - ELOLVASOM >>>

- A bálványfa (Ailanthus altissima) faipari és energetikai célú alkalmazhatósága - ELOLVASOM >>>

- Környezetkímélő és költséghatékony agroerdészeti termesztési rendszerek, mint a jövő földhasználati lehetőségei - ELOLVASOM >>>

- Király dió és magas kőris elegyes növekedésdinamikai elemzése az évgyűrűk alapján - ELOLVASOM >>>

- Talajtömörödöttség mérésére alapozott termőhely-értékelés tapasztalatai a Nyírségben - ELOLVASOM >>>

- Szélsőséges termőhelyi jellemzők hatása kocsányos tölgy erdőállomány talajnedvességére lékes felújítása során - ELOLVASOM >>>

- Akác kutatások a Faanyagtudományi Intézetben - ELOLVASOM >>>

- Rövid vágásfordulójú energetikai faültetvények technológiai sajátosságai - ELOLVASOM >>>

- Numerikus analízis alkalmazása forgó szerszám fejlesztéséhez - ELOLVASOM >>>

(Forrás: aee.hu - Engedéllyel közzétéve: Erdő-Mező Online – www.erdo-mezo.hu)